Grundsteuer

Der Großteil aller Grundsteuerbescheide aufgrund der Grundsteuerreform wurden verschickt.

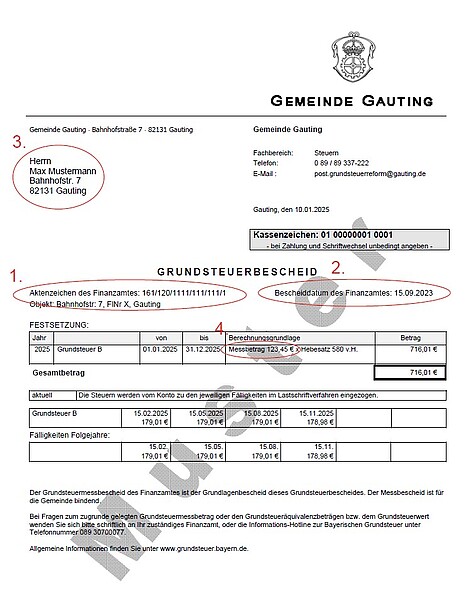

Bitte prüfen Sie, ob die folgenden Daten auf Ihrem Grundsteuerbescheid mit den Daten des Grundlagenbescheides übereinstimmen:

- Aktenzeichen des Finanzamtes

- Bescheiddatum des Finanzamtes

- Eigentümer

Wir weisen darauf hin, dass Eigentümerwechsel welche im Jahr 2023 und 2024 erfolgt sind, zum Großteil noch nicht durch das Finanzamt umgeschrieben werden konnten. Die Gemeinde Gauting kann den Grundsteuerbescheid erst aufheben, sobald dieser durch das Finanzamt aufgehoben wurde. - Messbetrag

Wenn es nach Prüfung der obigen Punkte keine Abweichungen gibt, wenden Sie sich bitte schriftlich an das Finanzamt Starnberg oder an die Informations-Hotline zur Bayerischen Grundsteuer unter 089 30700077.

Sollte nach Prüfung der obigen Punkte Fehler bei diesen Daten vorhanden sein, können Sie sich an die Gemeinde Gauting wenden:

E-Mail: post.grundsteuerreform@gauting.de

Tel: 089/893 37 – 222 (Mo. - Fr. von 9:00 Uhr bis 12:00 Uhr, sowie Di. und Do. von 14:00 Uhr bis 16:00 Uhr)

Fragen & Antworten zur Grundsteuerreform

Die Grundsteuer wird aufgrund des Grundsteuergesetzes erhoben.

Hebesätze

Der Gemeinderat Gauting hat die Hebesätze ab dem 01.01.2025 wie folgt festgesetzt:

- Grundsteuer A (land- und forstwirtschaftliche Grundstücke) 580 %

- Grundsteuer B (bebaute und unbebaute Grundstücke) 580 %

Höhe der Grundsteuer

Grundlage der Berechnung der Grundsteuer ist der Grundsteuermessbetrag, welcher durch das Finanzamt Starnberg ermittelt wird. Dieser wird mit dem gemeindlichen Hebesatz multipliziert.

Fälligkeiten

Die Fälligkeiten für die Grundsteuer sind gesetzlich vorgeschrieben.

Diese werden vierteljährlich jeweils zur Quartalsmitte fällig:

- 15. Februar

- 15. Mai

- 15. August

- 15. November

Jahresbeträge, die 15 € nicht übersteigen, werden am 15. August fällig.

Jahresbeträge, die 30 € nicht übersteigen, werden jeweils zur Hälfte am 15. Februar und am 15. August fällig.

Auf schriftlichen Antrag kann die Festsetzung ab dem Folgejahr auf eine jährliche Fälligkeit zum 01. Juli geändert werden.

Verkauf eines Grundstücks

Steuerpflicht beginnt zum 01.01. und endet zum 31.12. eines Jahres (Grundsteuergesetz). Der Verkäufer muss die Grundsteuer im Verkaufsjahr noch komplett entrichten.

Aufgrund des notariellen Vertrages kann privatrechtlich direkt zwischen den Vertragspartnern eine Regelung getroffen werden. Die Gemeinde kann hier aber nicht tätig werden.

zurück zur Übersicht

"Steuern und Abgaben"